Oggi è il 25/09/2019, cosa sta succedendo e cosa succederà nei prossimi mesi?

Chi ha seguito i miei articoli, sin dal 2016 avrà letto molte informazioni in merito alla recessione economica mondiale. Quando ne parlavo pubblicamente ricordo gli sguardi, mi osservavano come un se fossi un pazzo, un complottista, perché sembrava allora impossibile.

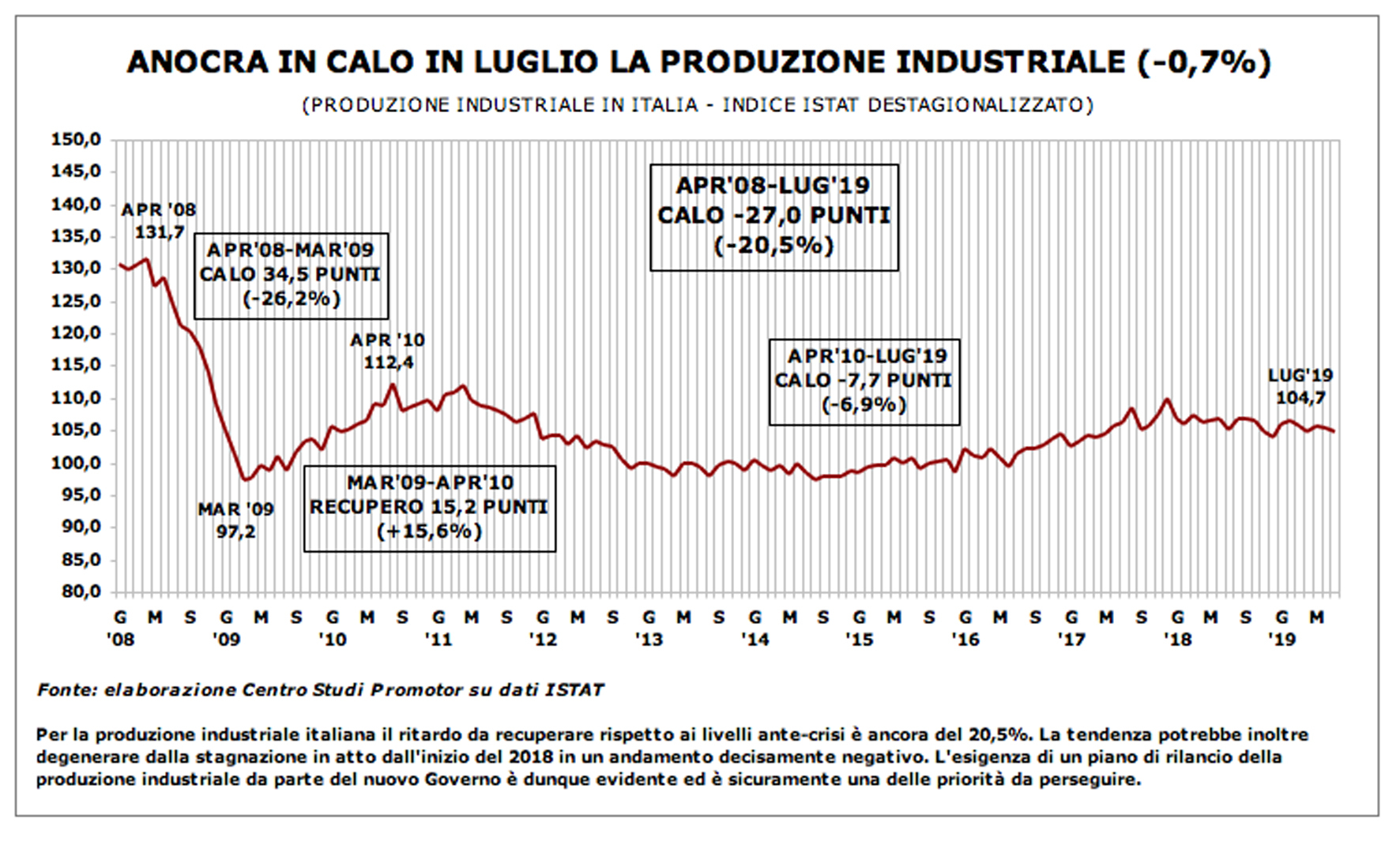

Oggi si è tutto concretizzato, osservate quello che sta accadendo in Europa, il mercato dell’automobile è fermo, la Germania è a -4,7% della produzione e cosi la Gran Bretagna, la Francia, la Spagna e anche l’Italia.

Se le vendite in tutti i settori sono al minimo, le aziende hanno i magazzini pieni di capitali fermi ed invenduti e continuano a produrre acquistando materia prima, senza generare profitto.

Questi sono i primi segnali, ma il vero innesco avverrà a novembre, si perché da novembre, su ordine di Mario Draghi, la BCE comprerà 20 miliardi di euro al mese di titoli senza una data di fine, anzi dicendo: “fino a che ce ne sarà bisogno”.

Sapete cosa significa questo?

Non serve una sfera di cristallo per immaginare quello che accadrà.

Si avvia il reset del sistema bancario. Abbiamo già molti risultati storici di questa politica ribassista dei tassi di interessi e si sono sempre conclusi con un collasso economico.

Basti solo pensare che queste politiche ribassiste dei tassi di interessi furono applicate dopo la crisi del 2008, e quale è stato il risultato? Il crollo di Deutsche bank, Unicredit e tutta la lunga lista di banche che sono in sofferenza.

Certo queste informazioni non sono acclamate dai mass media, anzi dicono di non creare allarmismo, è anche ovvio sono controllati dagli stessi che vogliono innescare la crisi.

Se la BCE obbliga le banche commerciali a dare dei prestiti ad un basso tasso di interesse, la redditività, quindi i guadagni delle banche diminuiscono, in poche parole queste manovre eliminano la capacità delle banche commerciali di produrre reddito.

Certo il correntista potrebbe dire, sono contento mi danno il mutuo a tasso fisso con un interesse minimo, pensate che in Danimarca c’è persino una banca che eroga mutui con tasso in negativo, cioè vuol dire che la banca paga un interesse al correntista.

In un primo momento il correntista, le aziende, le famiglie i risparmiatori potrebbero essere contenti di questa politica ribassista che gli permette di ricevere denaro a basso costo. In questo modo però la banca non produce reddito e se va in crisi o in default tecnico i soldi che sono nel conto rischiano di essere persi.

Se consideriamo poi che le ultime leggi approvate prevedano che in caso di default bancario o default tecnico, la banca può attingere ai conti corrente per risanarsi, non è difficile capire che i soldi dei correntisti siano ad alto rischio.

Si perché i banchieri non saltano, quello che salta sono i soldi nei conti corrente, questo deve essere ben chiaro perché a fronte di tutto questo vi è un business enorme i famosi crediti deteriorati che vengono rivenduti.

Osservate i grafici dei valori delle banche, guardate quelli di Unicredit, Deutsche bank sono in caduta libera verso lo zero e se arrivano a zero i problemi non sono delle banche ma sono nostri, dei correntisti, delle famiglie, delle aziende.

Le politiche che portano via i profitti alle banche sono l’equivalente di portare via i risparmi ai correntisti.

Le banche esistono grazie e solo grazie ai nostri soldi depositati nei conti corrente e grazie ai nostri soldi depositati nei conti correnti riescono a sfruttare la riserva frazionaria per creare denaro dal nulla, la cosi detta moneta scritturale, che non esiste fisicamente, ma solo nei database delle banche.

Scusate se lo ripeto, ma è un concetto fondamentale, se vanno crisi non vanno in crisi i banchieri, ma vanno in crisi le persone, i correntisti che versano i soldi, le persone che hanno una azienda, quelle che si fanno pagare con il POS quelle che devono farsi pagare con un bonifico bancario.

Il sistema si sta rivoluzionando, questo crollo economico sarà la scintilla per distruggere “Disruptive” il vecchio sistema e partire con il nuovo sistema basato sulla blockchain, che la BCE sta spingendo verso una valuta digitale centralizzata e da loro controllata.

Perché il contante non è tracciabile mentre le valute digitali basate su blockchain sono tracciate per natura.

Molti mi chiedono e cosa possiamo fare per tutelare i nostri risparmi depositati sul conto corrente?

La soluzione più ovvia è quella di spostarli in conto che non sia di derivazione bancaria, come per esempio può essere quello di un Exchange, ma ancora meglio è quello di acquistare criptomonete ed utilizzarle in quella forma magari attraverso una carta di debito collegata al conto in cripto.

Le criptomonete sono volatili come posso preservare il capitale?

Si è vero le criptomonete sono volatili, ma a differenza delle valute fiat, le criptovalute sono sempre state in salita. Una volta raggiunto un minimo storico non sono mai scese al di sotto nei vari cicli economici.

Vi è anche un’altra considerazione da fare, quando arriverà la recessione globale come si comporteranno le cripto?

Nessuno può saperlo ma sono considerate per la maggior parte beni rifugio quindi in caso di crisi crescono.

Per i più diffidenti si può optare anche per le stable coin ossia quella tipologia di criptovalute ancorate a dei sottostanti reali. Per esempio DAI che è ancorata ad 1 dollaro ed ha tutto un sistema di smart contract che la rende il più possibile ancorata a quel valore, ma ve ne sono molte altre come Tether, Gemini, TrueUSD ecc.

Gli strumenti per emergere e crescere ci sono, ma prima deve essere chiaro il concetto che la crisi economica, la più grande recessione dal 1901 ad oggi si è innescata, è solo questione di tempo perché se ne vedano gli effetti. il sistema monetario basato sul debito non è più sostenibile, è necessario un cambiamento e sarà fatto alle spese dei correntisti.

Le aziende possono salvarsi?

Si possono farlo adottando le nuove tecnologie, principalmente basate sulla Blockchain. Il mio lavoro è anche questo accompagnare le aziende verso la rintracciabilità in blockchain che permette loro di porsi ad un livello superiore rispetto ai competitors, introducendo anche funzionalità mai viste fino ad oggi. Inoltre le stesse aziende possono iniziare ad accettare pagamenti in criptmonete per differenziarsi ancora di più.

L’utilizzo della blockchain oggi, che non vi è ancora consapevolezza di questa tecnologia, è un ottimo vettore di marketing e la velocità e la qualità con cui viene fatto sono una garanzia di crescita. Purtroppo anche in questo settore vi sono sistemi di elevata qualità e di bassa qualità. Nomi molto importanti hanno sfruttato più il vettore marketing della blockchain che la qualità.

Agite ora perché che siete ancora in tempo ed è un periodo favorevole per i mercati delle cripto, dopo potrebbe essere troppo tardi.