Perché ci sarà una recessione globale? Chi lo dice?

Dal 2016 ad oggi, ho scritto più volte che una recessione globale è in arrivo, ho mostrato in altri articoli quello che i dati del mondo economico dicono, in particolare i report della Federal Reserve, del World Gold Cuncil, che indicano che la recessione arriverà entro il 2021.

Ma perché deve arrivare una nuova recessione mondiale?

La risposta è molto semplice, perché viviamo in un mondo economico basato sul debito, abbiamo politiche monetarie basate sull’emissione di debiti.

I debiti prima o poi devono essere estinti, anche per chi ha un credo più profondo sa che anche a livello del karma i debiti devono essere rimborsati cosi come i debiti di coscienza.

Il debito mondiale globale ha raggiunto il suo livello record, 253 mila miliardi di dollari, pari al 322% del PIL mondiale, come riporta il Sole 24 Ore.

Sapete cosa indica questo dato il 322% del PIL mondiale?

Questo vuol dire che per ogni euro di ricchezza che riusciamo a produrre si generano 322 euro di debiti. In pratica esiste il 322% di debiti in più rispetto alla capacità di produrre ricchezza reale.

Se leggete l’articolo del Sole 24 Ore riportato nell’immagine vi sono alcuni dati importanti da prendere in considerazione.

I nuovi record nelle economie avanzate

Il debito delle famiglie ha raggiunto nuovi record in Belgio, Finlandia, Francia, Libano, Nuova Zelanda, Nigeria, Norvegia, Svezia e Svizzera. Mentre in Canada, Francia, Singapore, Svezia, Svizzera e Stati Uniti si sono registrati nuovi massimi per il debito delle società non finanziarie.

Aggiungerei persino la Svizzera che è sempre stata identificata come un paradiso economico di ricchezza.

Allarme nei Paesi emergenti

Tassi bassi e dollaro debole stanno spingendo l’indebitamento dei Paesi emergenti che ha raggiunto il record nominale di 72mila miliardi di dollari. In forte crescita anche il debito in valuta estera, un eccesso potenzialmente esplosivo sopratutto se in futuro gli Usa dovessero procedere a una normalizzazione dei tassi di interesse (tapering). Sta di fatto che il debito dei Paesi emergenti in valute straniera (prevalentemente in dollari) ha raggiunto il picco di 8.300 miliardi di dollari ed è praticamente più che raddoppiato in appena 10 anni. Nel complesso il debito dei Paesi emergenti, escluso il settore finanziario, ha raggiunto il 187% del Pil con una punta incredibile ad Hong Kong (365%).”

E’ evidente che il mondo intero è in un equilibrio precario appoggiato su di una montagna di debiti.

Di recente uno dei governatori della Federal Reserve ossia la Banca Centrale Americana, ha ammesso che la loro politica monetaria è stagnante è in trappola, non ci sono alternative, sta creando una grande bolla per cercare di sorreggere il sistema. Verrebbe da dire per sorreggere il sistema bancario Americano, ma in realtà questo vuol dire per sorreggere l’intero sistema mondiale.

Viviamo in un mondo basato sul debito, ma debito improduttivo, creare debito su debito non produce ricchezza e gonfia la bolla perché non produce ricchezza reale.

Quante aziende, che sono matematicamente fallite, esistono?

Queste aziende generano costantemente debiti non solo si indebitano maggiormente ma coinvolgendo anche altre aziende, come i fornitori, è come un gatto che si morde la coda, il sistema si aggrava sempre di più.

Ci sono altre notizie esilaranti sui media, come questa:

«L’America vince di nuovo, mai l’economia così forte»

Ma perché l’America cresce? Perché la Federal Reserve può stampare tutta la moneta che vuole e la immette nei mercati, quindi immette sempre più debiti improduttivi, certo apparentemente potrebbe sembrare che la produzione cresca ma in realtà, per quanto detto prima cresce ancora maggiormente il debito.

Negli ultimi 4 mesi la Federal Reserve si è concentrata a salvare il sistema bancario nazionale Americano e quindi impegnata a salvare il sistema bancario mondiale. Ma in realtà non lo sta salvando, sta tentando di ritardare il più possibile la grande recessione mondiale che questo sistema basato sul debito non è più in grado di sorreggere.

Quanto può prolungarsi questo mondo basato su di una montagna di debiti improduttivi?

Questo nessuno può saperlo, tutte le banche centrali stanno facendo di tutto quello che le è possibile fare per portare prolungare questo tempo, ma sarà un bene?

Perché più si va avanti più questa bolla cresce, più il rischio diventa elevato e quindi quando scoppierà più la botta sarà forte.

Dove è visibile tutto questo?

Come ho già spiegato più volte esistono due mercati principali il mercato economico produttivo dove si crea ricchezza reale ed il mercato finanziario dove si creano le bolle.

Oggi ogni amministratore delegato, ogni manager è concentrato a far aumentare il valore delle proprie azioni senza sviluppare strategie di espansione, di innovazione di aumentare la produttività, la vera ricchezza, che è il valore aggiunto dell’azienda.

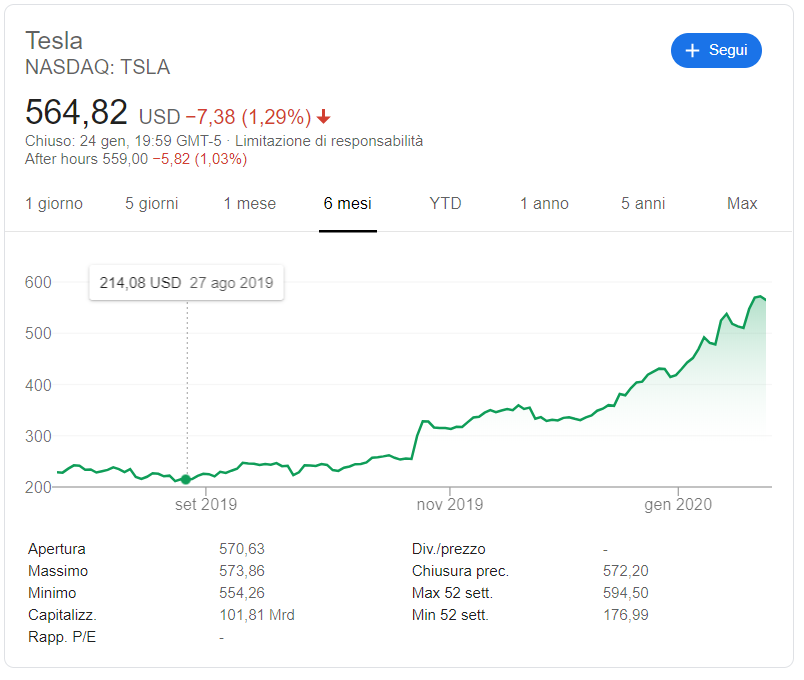

Prendiamo ancora una volta l’esempio di Tesla, una macchina prodotta a debito, basti pensare che nel 2018 il debito ammontava ad un miliardo, ogni volta che Tesla produce una macchina perde 30.000€, ma le sue azioni continuano a crescere senza un sottostante reale.

Come è possibile che le azioni di una azienda che produce costantemente debiti, che sulla carta ha tutti i numeri per chiudere, possa crescere, nel mercato azionario, del 50% negli ultimi 4 mesi.

Penso che sia evidente che si tratti di una bolla e di come il mercato finanziario ed il mercato economico siano sempre più distanti, il divario tra questi due mondi diventa sempre più evidente, non è possibile che le azioni crescano senza un aumento delle vendite, o della produzione, il 50% in 4 mesi è troppo, irrealistico.

E cosi lo è per le maggiori aziende quotate in borsa, basti pensare al S&P 500 le 500 maggiori aziende americane.

Vorrei far notare una cosa dal grafico sottostante:

Come si vede nella parte evidenziata a tra dicembre 2018 e gennaio 2019 vi è stato una perdita del 30%, che ci sta dopo un lungo periodo di salita, ma quello che è impressionante è la velocità in pochi giorni il mercato è crollato del 30%, questa velocità è un indice di quanto sia grande la bolla, che deve scoppiare.

Ma se vedete poi vi è una rapida salita, cosa è successo?

Be verso Natale Trump si infuriato con la Federal Reserve che ha iniziato a stampare carta moneta ed immettere liquidità ed il mercato è salito nuovamente come se nulla fosse successo.

Quindi sono state immesse grandi quantità di debito nei mercati aumentandolo sempre di più, nulla è gratis prima o poi tutti questi debiti dovranno essere pagati.

Prima o poi la bolla scoppierà e vi sarà una ricaduta su tutti, noi compresi, e la botta sarà grande, ma quello che sorprenderà sarà la velocità, non vi sarà neanche il tempo di pensare, di capire quello che sta succedendo, di organizzarsi, di studiare un piano.

Prendetevi un attimo di tempo per osservare i grafici azionari, per leggere gli articoli inseriti e comprendete quanto sono veloci le variazioni.

Non penso bisogni aggiungere nulla i dati si commentano da soli.

Se tutto il mondo economico, come lo conosciamo oggi, crolla, è evidente che ne trarrà beneficio il mercato economico emergente.

Quale è il mercato economico emergente?

Quello legato alla Blockchain, tutto ciò che è connesso alla Blockchain, compresa la sua applicazione più conosciuta, ossia la criptovaluta sarà destinato a crescere, questo perchè alla base vi è un registro transazionale, sicuro ed immodificabile.

E’ ora di iniziare a studiare ed apprendere, perché non c’è più tempo di aspettare o sperare che gli stati risolvano la crisi, ormai tutto quello che potevano fare è stato fatto, non esistono altre alternative, che far scoppiare la bolla e ripartire da zero, nulla di nuovo la fine di un ciclo l’inizio di un altro, come è sempre successo nella storia ed come le altre arriverà improvvisamente e sarà molto veloce.